Le service d’un simple expresso au comptoir semble un geste anodin, mais savez-vous que trois taux distincts peuvent s’inviter sur votre facture selon la nature de la commande ? Entre la consommation immédiate, la vente de grains et les préparations alcoolisées, l’administration fiscale impose une rigueur qui impacte directement votre marge nette.

Nous constatons souvent une confusion entre le service en salle et la vente de produits conditionnés, ce qui expose votre établissement à des erreurs de facturation. Cet article a pour vocation de vous aider à maîtriser chaque taux tva sur le café afin de sécuriser votre comptabilité et d’optimiser la gestion de vos recettes au quotidien.

- Les différents taux de TVA applicables au café en 2026

- Comment le mode de consommation modifie-t-il votre TVA ?

- Maîtriser la ventilation des recettes pour les menus mixtes

- Sécuriser sa comptabilité et rentabiliser ses achats professionnels

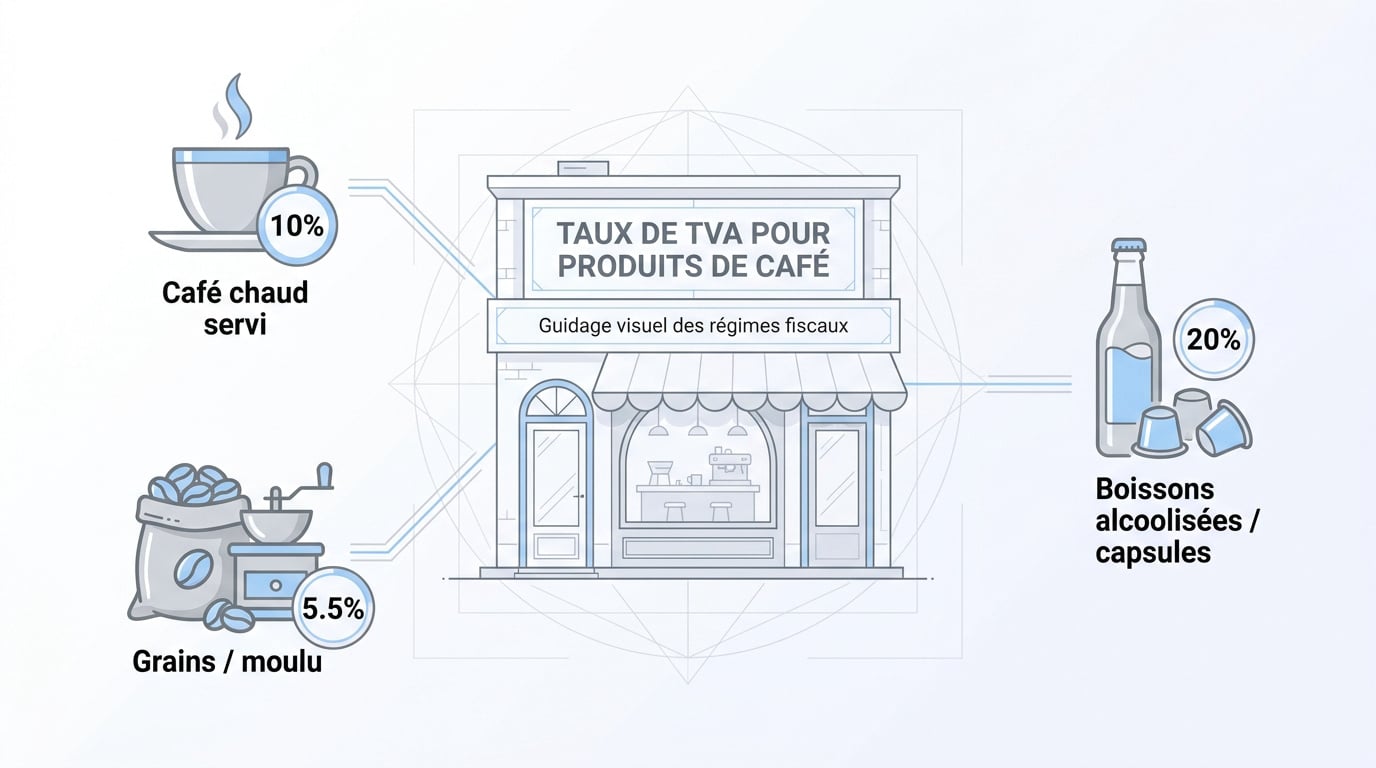

Les différents taux de TVA applicables au café en 2026

En 2026, le café servi chaud au comptoir ou en salle reste taxé à 10 %, tandis que le grain ou le moulu en paquet bénéficie du taux réduit de 5,5 %. Les boissons alcoolisées et les capsules vendues pour une consommation différée grimpent à 20 %, imposant une ventilation rigoureuse des recettes en caisse.

Le service à table définit la prestation, ce qui nous amène à examiner de plus près l’application du taux de 10 %.

Le taux réduit de 10 % pour la consommation immédiate

Servir un café chaud dans une tasse implique un véritable service. C’est une prestation de restauration immédiate. Le fisc y voit donc une consommation sur place.

Le taux de 10 % s’applique ici. Cela inclut la mise à disposition de la table, du sucre et des couverts. Peu importe que le client reste dix minutes ou une heure. La taxe ne bouge pas pour cette catégorie de vente.

La consommation immédiate est le pilier du chiffre d’affaires des coffee-shops. C’est la règle de base pour chaque expresso servi.

Pensez à bien vérifier que votre logiciel applique ce taux dès que la boisson est préparée pour être bue sans attendre.

Au-delà de la tasse fumante, certains produits basculent vers une fiscalité plus lourde, notamment pour le négoce.

Le taux normal de 20 % pour les produits transformés et le B2B

Les produits dits complexes ou de luxe subissent le taux plein. Les boissons alcoolisées, même mélangées à du café, entrent dans cette case. C’est une règle fiscale sans aucune exception possible.

Les ventes entre professionnels (B2B) suivent aussi cette logique de 20 %. La facturation doit être transparente pour permettre la récupération.

Les capsules et dosettes sont parfois perçues comme des produits transformés. Si la vente ne vise pas une consommation immédiate, le taux grimpe souvent. C’est un point de vigilance pour vos stocks.

Ne confondez pas le service au comptoir avec la vente de marchandises emballées. La distinction impacte directement votre marge nette.

Pourtant, il existe une niche fiscale plus douce pour les matières premières brutes.

Le cas marginal du taux de 5,5 % pour le café non torréfié

Le café vert ou les fèves brutes sont des denrées alimentaires de base. À ce titre, elles bénéficient du taux super-réduit de 5,5 %. C’est un cas rare en boutique classique.

Ce taux concerne principalement les grossistes ou les torréfacteurs. Dès que le produit est préparé pour la vente au détail, le taux change. Pour un cafetier, c’est une exception comptable. On parle ici de consommation différée.

La vente de paquets de café moulu en boutique suit aussi cette logique. C’est un produit de première nécessité pour le fisc.

Vérifiez vos factures fournisseurs. Le taux de 5,5 % doit y apparaître clairement pour vos achats.

Comment le mode de consommation modifie-t-il votre TVA ?

Mais la nature du produit ne fait pas tout, car l’endroit où le client boit son café change la donne fiscale.

Vente sur place ou à emporter : la règle de la température

Un café chaud, qu’il soit bu en terrasse ou dans la rue, reste à 10 %. Le fisc considère que la température impose une consommation rapide. Le contenant jetable ne change rien à cette règle. C’est une question de préparation immédiate.

Pour les boissons froides non transformées, le taux tombe à 5,5 %. Un jus de fruit en bouteille fermée suit cette logique. Mais un café frappé préparé reste souvent à 10 %.

La distinction est parfois subtile pour les clients. Pourtant, votre caisse doit faire la différence sans erreur. Une mauvaise application peut coûter cher lors d’un contrôle. Soyez donc très précis.

L’affichage des prix doit refléter cette réalité fiscale. Le client doit savoir ce qu’il paie et pourquoi le taux varie.

Livraison de café et spécificités des distributeurs automatiques

La livraison à domicile suit les mêmes règles que la vente à emporter. Le café chaud livré au bureau reste taxé à 10 %. C’est une prestation de service de restauration.

Les distributeurs automatiques ont un régime propre. Si la machine prépare une boisson chaude, le taux est de 10 %. Pour des produits emballés vendus par l’automate, on repasse à 5,5 %. La machine doit être paramétrée correctement pour chaque bouton.

Les plateformes numériques de livraison compliquent parfois la lecture. Mais le taux dépend toujours de la nature du produit fini. Ne laissez pas l’intermédiaire décider de votre fiscalité.

Gardez un œil sur vos rapports de vente. Les automates sont souvent oubliés lors des audits.

Capsules et dosettes vendues à l’unité au comptoir

Vendre une capsule à l’unité n’est pas préparer un café. C’est une vente de marchandise pour une consommation différée. Le taux applicable est donc de 5,5 %, comme pour un paquet.

Beaucoup de gérants font l’erreur d’appliquer 10 %. C’est un manque à gagner ou une erreur de classification. Soyez vigilants.

| Produit | Mode de vente | Taux de TVA | Justification |

|---|---|---|---|

| Expresso tasse | Sur place | 10 % | Consommation immédiate |

| Café emporter gobelet | À emporter | 10 % | Boisson chaude préparée |

| Paquet 250g | Comptoir | 5,5 % | Consommation différée |

| Capsule unité | Comptoir | 5,5 % | Denrée alimentaire |

| Café irlandais (alcool) | Sur place | 20 % | Boisson alcoolisée |

| Canette froide | À emporter | 5,5 % | Produit conditionné |

Ce tableau résume les situations quotidiennes. Il permet d’éviter les confusions entre le produit physique et le service rendu. Une ventilation précise est votre meilleure défense. Ne négligez pas ces petits détails qui s’accumulent sur l’année fiscale.

Maîtriser la ventilation des recettes pour les menus mixtes

Alors, comment s’en sortir quand une même addition mélange plusieurs taux de taxe ?

Comment gérer la TVA à 20 % sur les boissons alcoolisées

L’alcool ne bénéficie jamais des taux réduits. Même dans une formule « petit-déjeuner tardif » avec champagne, la part d’alcool reste à 20 %. C’est un point non négociable pour l’administration.

Si vous vendez un café gourmand avec un digestif, vous devez ventiler. La part du café est à 10 %, celle de l’alcool à 20 %. Votre logiciel doit être capable de séparer ces montants automatiquement. Une globalisation au taux réduit est une faute fiscale grave.

Les contrôleurs vérifient souvent ce point précis. Ils comparent vos achats d’alcool et vos ventes déclarées à 20 %. Un écart injustifié déclenche immédiatement une alerte. Soyez donc très rigoureux.

- Obligation de ventilation

- Risque de redressement

- Paramétrage caisse

- Justification des prix

En fait, la règle est simple : l’alcool prime sur le reste en termes de taxation. Ne tentez pas de simplifier votre comptabilité en lissant les taux. La transparence est votre seule protection réelle face au fisc.

Chaque ticket doit montrer le détail des taxes collectées. C’est une obligation légale pour informer le consommateur final. Prenez le temps de configurer vos touches de caisse correctement.

Calcul du prix HT et TTC pour les formules combinées

Pour calculer le HT d’une formule, il faut diviser le prix TTC par (1 + taux). Si votre menu est à 15 euros avec deux taux, l’exercice est plus complexe. Il faut ventiler selon la valeur réelle de chaque produit.

Prenons un menu café et croissant. Si le café vaut 2 euros et le croissant 1,50 euro, appliquez les taux respectifs. Le total HT sera la somme des deux calculs séparés. C’est la méthode de ventilation légale.

L’affichage des prix sur votre carte doit toujours être en TTC. C’est une protection pour le consommateur. Mais votre comptabilité interne ne jure que par le hors taxes. Ne mélangez pas les deux.

Utilisez des exemples concrets pour former votre personnel. Ils doivent comprendre pourquoi ils tapent sur telle ou telle touche.

Un calcul erroné fausse votre marge. La précision mathématique est ici une nécessité absolue.

Enfin, n’oubliez pas que le prix total ne doit pas changer selon le mode de paiement. La TVA est une taxe sur la valeur, pas sur la transaction. Gardez vos fiches de calcul à portée de main en cas de doute.

Sécuriser sa comptabilité et rentabiliser ses achats professionnels

Bref, une fois les ventes maîtrisées, il faut s’assurer que vos preuves comptables tiennent la route.

Justification documentaire et fiches techniques pour le fisc

En cas de contrôle, le fisc demandera vos fiches techniques. Elles prouvent la composition de vos boissons et plats. C’est votre preuve de bonne foi pour les taux appliqués.

Conservez tous vos tickets de caisse et rapports journaliers. La cohérence entre vos stocks et vos ventes est scrutée. Si vous achetez beaucoup de café en grain mais déclarez tout à 20 %, il y a un problème. La justification documentaire est capitale.

Archivez vos menus datés. Ils montrent l’évolution de vos prix et des taux pratiqués au fil du temps. C’est un historique indispensable pour votre défense. Ne jetez jamais ces documents prématurément.

Une comptabilité carrée réduit le stress des audits. C’est aussi un excellent outil de gestion interne pour votre établissement.

Récupération de la TVA sur les machines et le grain

La TVA sur vos investissements est récupérable. Votre machine expresso professionnelle est un actif taxé à 20 %. Vous déduisez ce montant de la TVA collectée sur vos ventes.

Pour le grain, vous payez 5,5 % à votre fournisseur. Vous récupérez cette somme sur votre déclaration mensuelle ou trimestrielle. C’est un mécanisme de flux qui préserve votre trésorerie. Attention aux factures non conformes qui bloquent la déduction fiscale.

Les petits accessoires comme les tasses ou les filtres suivent le taux normal. Ne négligez pas ces petites factures. Cumulées, elles représentent une somme non négligeable à récupérer chaque année.

Vérifiez bien que vos fournisseurs sont basés en France ou déclarés pour la TVA intracommunautaire. Sinon, la récupération devient un casse-tête administratif. Soyez sélectif sur vos partenaires commerciaux.

Paramétrage du logiciel de caisse et erreurs à éviter

Votre logiciel de caisse est votre meilleur allié. Prenez le temps de créer des familles de produits par taux. Un bouton « Café sur place » et un « Café paquet » sont essentiels.

L’erreur classique est d’utiliser un bouton unique pour tout le café. Cela mélange les taux de 10 % et 5,5 %. Le fisc recalcule souvent au taux le plus haut en cas de doute. Évitez cette erreur de classification coûteuse.

- Double entrée pour chaque produit

- Test hebdomadaire des rapports

- Mise à jour des taux législatifs

- Formation du personnel

Relisez vos rapports de fin de mois. Ils doivent être limpides pour votre comptable. Une erreur détectée tôt est facile à corriger.

Maîtriser le taux tva sur le café exige de distinguer la consommation immédiate à 10 % des ventes de produits conditionnés à 5,5 % ou 20 %. Paramétrez rigoureusement votre caisse pour sécuriser vos marges et prévenir tout risque fiscal. Une gestion précise transforme vos obligations comptables en un levier de rentabilité durable.

Maxence Estensky

Entrepreneur depuis des années dans le domaine du numérique, je propose ici des solutions pour aider les femmes et hommes d'affaire à développer leur business.